Eine neue Ausgabe des "Marketplace Lending Reports Switzerland" für das Jahr 2023 wurde veröffentlicht. Wie in den vorherigen Berichten werden der aktuelle Zustand und aufkommende Trends im Schweizer Marktplatzkreditmarkt umfassend analysiert. Die Daten stammen aus einer Kooperation zwischen der Hochschule Luzern und der Swiss Marketplace Lending Association, in welcher auch Crowd4Cash Mitglied ist. In diesem Blogpost berichten wir über die Aussichten des Crowdlending-Markts und deren Bedeutung für Crowd4Cash.

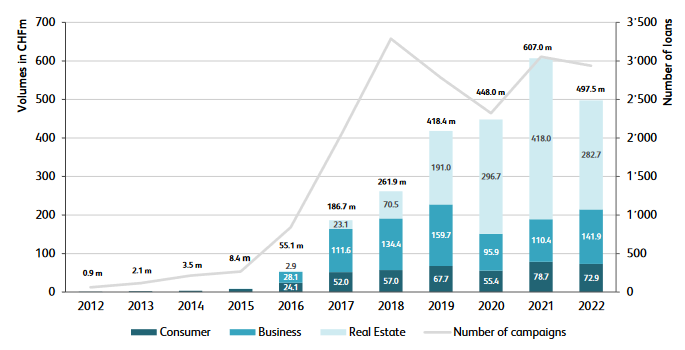

Lending Marktplatz Schweiz

Quelle: Marketplace Lending Report Switzerland 2023

Im Jahr 2022 betrug das Volumen des Crowdlending-Bereichs CHF 497,5 Millionen. Dies entspricht einem Rückgang von 18% im Vergleich zum Vorjahr. Es ist jedoch wichtig zu betonen, dass im Jahr 2021 insbesondere die Immobilienfinanzierung stark zugenommen hat. Dieser einmalige Anstieg hat sich im Jahr 2023 wieder relativiert. Im Vergleich dazu hat die Finanzierung von KMUs im letzten Jahr sogar zugelegt. Den kleinsten Teil machen private Kredite aus. Mit einem durchschnittlichen Betrag von CHF 35'000 pro Kredit ist der Betrag jedoch seit 2013 stetig gewachsen und befindet sich auf dem gleichen Niveau wie bei herkömmlichen Privatkrediten, also Privatkredite bei traditionellen Anbietern.

Für die Berechnung der durchschnittlichen Renditen werden die Zahlungsausfälle miteinbezogen. Als Zahlungsausfälle werden verspätete Zahlungen bezeichnet, welche über 120 Tage zurückliegen, oder Kredite, bei denen in den nächsten 120 Tagen keine Zahlung erwartet wird.

Als Beispiel wurden im Jahr 2017 Privatkredite und KMU-Kredite mit einem Volumen von CHF 74.4 Millionen ausbezahlt. Per Ende 2018 konnte bereits eine Rendite von 4.68% verzeichnet werden. Die durchschnittlichen Renditen sanken jedoch per Ende 2019 auf 4.03% und per Ende 2020 auf 3.37%. Ein Grund für diesen Renditerückgang ist die gestiegene Anzahl an Zahlungsausfällen, welche womöglich durch die Covid-Pandemie verursacht wurden. In den Jahren 2021 und 2022 konnte bereits wieder ein Rückgang der Zahlungsausfälle festgestellt werden. Per Ende 2022 konnte somit eine durchschnittliche Rendite von 4.8% mit einem durchschnittlichen Zahlungsausfallsquote von 2% verzeichnet werden. Da mittlerweile bereits 97.2% des ausgestellten Kreditvolumens aus dem Jahr 2017 zurückbezahlt worden sind, wird sich die durchschnittlich erzielte Rendite nur noch marginal verändern.

Im Hinblick auf die Kredite, welche durch Crowd4Cash gewährt wurden, können wir die durchschnittliche Zahlungsausfallsquote von 1-2% bestätigen. Mit verschiedenen Optimierungen ist es uns in den letzten Jahren gelungen, die Ausfallsquote massgeblich zu senken. Gleichzeitig bietet Crowd4Cash attraktive Renditen an, weshalb dies für Investoren eine gute Anlagemöglichkeit darstellt. Basierend auf den Erkenntnissen aus dem Bericht, sind wir mit den aktuellen Daten sehr zufrieden und ziehen eine positive Bilanz im Vergleich zu den festgestellten Durchschnittswerten. Es ist uns jedoch ein grosses Anliegen, unsere Kreditprozesse und Produkte weiter zu optimieren, damit wir unseren Investoren stets die beste Lösung anbieten können.

Innovationen

Das Crowdlending befindet sich in einem fortwährenden Wandel und hat in der Vergangenheit zahlreiche Innovationen hervorgebracht. Diese Neuerungen trugen maßgeblich dazu bei, dass dieser Markt seit 2016 eine beeindruckende Expansion erlebt hat. Die verschiedenen Innovationen werden in diesem Bericht in drei Kategorien unterteilt: Steigerung der Effizienz, Nachhaltige Finanzierung und Vergrösserung des Ökosystems.

Die Finanzierung von Mietfahrzeugen durch Crowd4Cash wird hierbei als Innovation hervorgehoben:

«Crowd4Cash hat die Finanzierung von Mietfahrzeugen eingeführt und erweitert damit das Geschäftsfeld in einen zuvor unerschlossenen Bereich. Es ermöglicht Unternehmen in verschiedenen Branchen, Kapital freizusetzen, das in ihren Mietgeschäften, einschließlich Autos und E-Mobilitätsdiensten, gebunden ist. Dies kann zusätzliches Kapital freisetzen, das Unternehmen in ihr Wachstum reinvestieren können. Es bietet eine benutzerfreundliche Lösung, indem es den Prozess vereinfacht.»

Die Einführung der Finanzierung von Mietfahrzeugen durch Crowd4Cash markiert für uns einen wichtigen Meilenstein. Durch die Erschliessung dieses zuvor unerschlossenen Bereichs eröffnet Crowd4Cash zahlreichen Branchen die Möglichkeit, gebundenes Kapital aus ihren Mietgeschäften zu mobilisieren – sei es im Bereich herkömmlicher Fahrzeuge oder im aufstrebenden Markt der E-Mobilität. In den kommenden Jahren prognostizieren wir einen signifikanten Anstieg in diesem Bereich und setzen uns aktiv dafür ein, unser Produkt kontinuierlich zu optimieren und weiterzuentwickeln.

Zusätzlich wurden die innovativen Lösungen von Crowd4Cash Easy und Crowd4Cash Easy Business erwähnt. Sie überbrücken die Lücke zwischen Onlinefinanzierung und Offline-Vertriebskanälen. Dadurch ermöglichen wir es, unsere Ratenzahlungslösung direkt in den Geschäften der Kunden anzubieten. Der Kreditantragsprozess wurde so optimiert, dass der Verkäufer diesen effizient abwickeln kann.

Auch hier ziehen wir eine positive Bilanz. Durchschnittlich haben wir bei unseren Kunden von Crowd4Cash Easy eine im Durchschnitt tiefere Zahlungsausfallquote feststellen können. Durch die Optimierung unserer Kreditprozesse haben wir den Aufwand für unsere Partnergeschäfte minimiert. Mit dem ständigen Austausch mit unseren Partnergeschäften versuchen wir diese Lösung weiter zu verbessern. Unsere Kunden profitieren so von einer schnellen und unkomplizierten Ratenzahlungsoption.

Die Studie betont, dass aufgrund der Vielzahl an Innovationen nach wie vor erhebliches Potenzial vorhanden ist. Als einer der führenden Crowdlending-Plattformen in der Schweiz sind wir stolz darauf, dass wir bereits zahlreiche wegweisende Innovationen in diesem Markt etablieren konnten. Auf diese Weise tragen wir nachhaltig zur Veränderung und Weiterentwicklung des Marktes bei. Wir werden unsere aktuellen Innovationen weiterentwickeln und unsere Plattform aktiv verbessern. Auf diese Weise versuchen wir das Potenzial des Crowdlendings in der Schweiz auszureizen und unseren Kunden stets die bestmögliche Lösung anzubieten.