Seit rund zwei Jahren vermitteln wir über unsere Crowdlending-Plattform Crowd4Cash Privat- und KMU-Kredite (P2P-Kredite). Es ist an der Zeit die Qualität unserer Risikoselektion anhand entsprechender Kennzahlen einer tieferen Prüfung zu unterziehen.

In dieser Zeit haben wir schon mehr als 160 Projekte erfolgreich vermittelt bzw. finanziert. Auch wenn in der Vergangenheit das eine oder andere interessante Projekt nicht finanziert werden konnte. Das Anlegervertrauen zu gewinnen bedarf Zeit, Vertrauen und überzeugende Zahlen. Diese können wir vorweisen und diese wollen wir auch mit Ihnen teilen:

Ausfallrate / Ausfälle

Bei gesamthaft 167 Kreditprojekten ist bisher lediglich ein Ausfall zu verzeichnen. Dieser steht bezeichnend für unsere aktuelle Ausfallrate von 0.2% über das gesamte Kreditportfolio. Verbunden mit einer angestrebten Mindestrendite nach Gebühren von 4 bis 5% ist die Ausfallrate äusserst moderat und hat in der Vergangenheit unseren Anlegern eine attraktive Rendite beschert.

Wieso ist die Ausfallrate so tief und warum glauben wir, dass diese auch weiterhin so tief bleiben wird?

Dank einem mehrstufigen Kreditprüfungsprozess, der bereits während des Antragsprozesses aus mehreren Dutzend Datenpunkten besteht und unseren Abfragen beim ZEK und weiteren Informationsdatenbanken können wir uns ein umfassendes Bild über den Kreditnehmer machen. Wir schalten grundsätzlich nur Projekte auf, die uns überzeugen und in welche wir auch selber investieren würden.

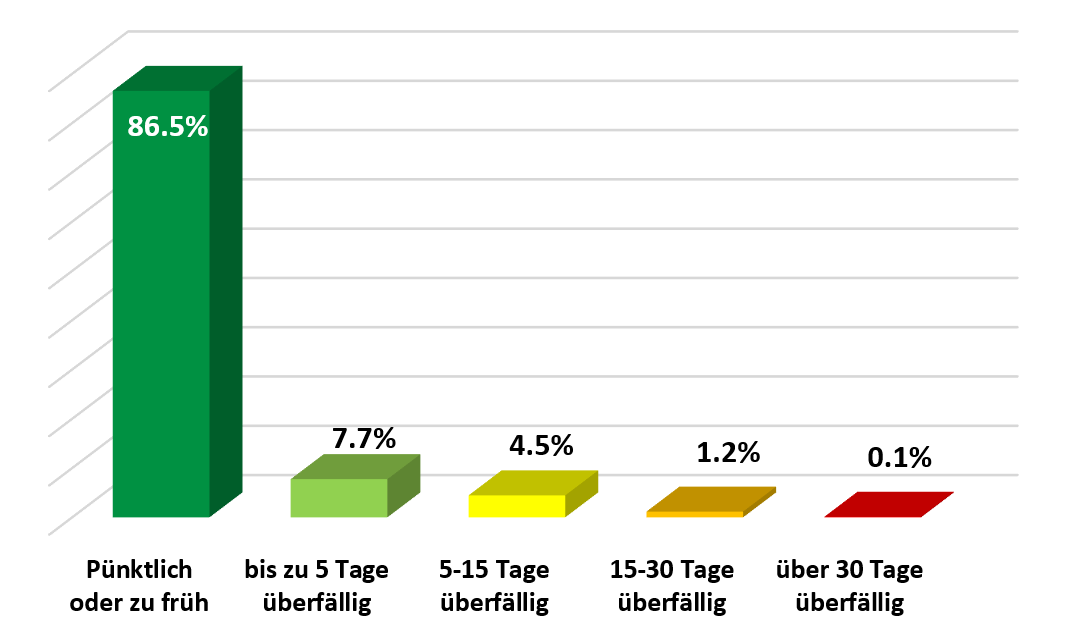

Übersicht über das Zahlungsverhalten unserer Kreditnehmer

Dank dieser strikten Selektion und somit hohen Schuldnerqualität trafen 86.5% aller Zahlungen fristgerecht auf den Konten der Anleger ein. Weitere 7.7% konnten innert 5 Tagen und weitere 4.5% innert 15 Tagen verbucht werden. Lediglich 1.3% der Zahlungen sind erst nach mehr als 15 Tagen beim Anleger eingetroffen. Das ist im P2P Umfeld und im Vergleich zum allgemeinen Zahlungsverhalten der Privatpersonen und der KMU in der Schweiz ein absoluter Spitzenwert.

Schweizweit haben 54% der Privatpersonen in 2018 angegeben, dass Sie eine oder mehrere Rechnungen nicht fristgerecht bezahlt haben. Bei den Firmen bezahlten 23.6% im Durchschnitt 14,6 Tage zu spät.

Welche zusätzlichen Massnahmen ergreifen wir, um Zahlungsverspätungen möglichst zu vermeiden?

Die erste Mahnung verschicken wir bereits einen Tag nach Fälligkeit der Annuität. Damit fangen wir bereits sehr früh viele Fälle ab bzw. vermeiden weitere Verzögerungen. Wir treten auch proaktiv bei ersten Anzeichen von Zahlungsschwierigkeiten mit den Kreditnehmern in Kontakt und suchen mit ihnen nach möglichen Lösungen. Dabei ist es für uns wichtig, den Kreditnehmern auf Augenhöhe zu begegnen, aber trotzdem konsequent darauf hinzuwirken, dass die Forderung beglichen wird. Dies bedeutet von Fall zu Fall einen deutlichen Mehraufwand, welchen wir aber als Service für den Anleger verstehen.

Wir sind überzeugt, dass sowohl unsere Ausfallraten wie auch Zahlungsverspätungen im Schweizer Peer-to-Peer Markt vergleichsweise tief sind und sind stolz auf das erreichte Ergebnis. Wir sind überzeugt, dadurch auch weiterhin unserer stetig grösser werdenden Anlegergemeinde eine gute Rendite mit einem attraktiven Risikoprofil mit P2P-Krediten anbieten zu können. Die aktuellen Kennzahlen zu unseren Projekten finden Sie hier.