Der Schweizer Crowdfunding-Markt entwickelt sich weiter – doch Crowdlending ist klar das dynamischste Segment. Besonders spannend: Neben strukturellen Trends gewinnen konkrete Plattformen zunehmend an Bedeutung als zentrale Schnittstelle zwischen Kapital und Kreditnachfrage.

Was ist Crowdlending?

Crowdlending ermöglicht es, dass:

- Investoren direkt Kredite finanzieren

- Kreditnehmer (Privatpersonen, KMU, Immobilienentwickler) Kapital erhalten

- Plattformen die Vermittlung, Prüfung und Abwicklung übernehmen

In der Schweiz hat sich ein reifer Plattformmarkt etabliert.

Die wichtigsten Crowdlending Plattformen in der Schweiz

Konsumkredite, KMU und Immobilienfinanzierungen

Crowd4Cash

- Besonderheit: Einer der etablierten Anbieter mit breitem, einzigartigem Produkteportfolio (wie auch PoS oder Mietvorfinanzierungen)

- Stärke: Starker Player im Retail-Crowdlending mit hohem Volumen an Projekten. Arbeitet profitabel.

Cashare

- Besonderheit: Die älteste Crowdlending-Plattform der Schweiz

- Stärke: Breite Marktbekanntheit und lange Historie

Lend

- Besonderheit: Nähe zu institutionellen Partnern und damit grosser Fundingpower

- Stärke: Breite Marktbekanntheit und gute UX

KMU und Immobilienfinanzierungen

CG24

- Besonderheit: Nähe zu institutionellen Partnern und damit grosser Fundingpower

- Stärke: Finanzierung grösserer Projekte möglich

KMU-Kredite

Swisspeers:

- Besonderheit: Hohe Spezialisierung auf KMU Kredite

- Stärke: Grosses Know-How im KMU Bereich und einer der grössten Anbieter im KMU Bereich

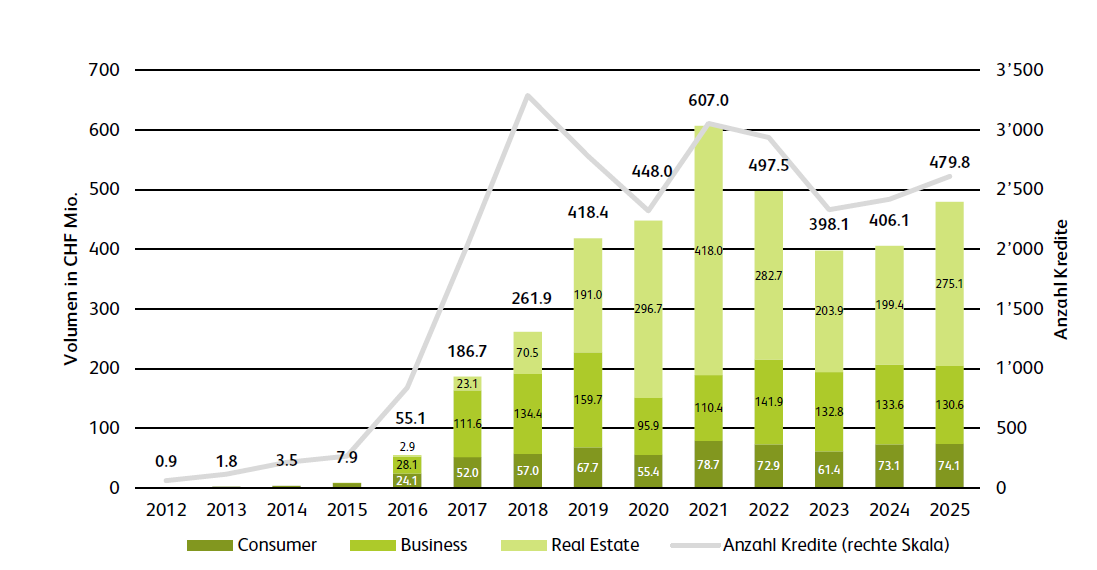

Immobilien-Crowdlending als Wachstumsmotor

Die Studie zeigt klar: Banken finanzieren Immobilienprojekte restriktiver, insbesondere aufgrund regulatorischer Vorgaben.

Folge:

- Finanzierungslücken entstehen

- Entwickler suchen Alternativen

- Plattformen im Bereich Crowdlending gewinnen Marktanteile

Crowdlending wird immer stärker zur Brückenfinanzierung im Immobilienbereich.

Regulierung & Basel III: Rückenwind für Plattformen

Mit der Einführung von Basel III Final:

- steigen Eigenkapitalanforderungen für Banken

- sinkt die Kreditverfügbarkeit

- steigen Finanzierungskosten

Dies resultiert in steigenden Volumen im Bereich Crowdlending:

Die Crowdlending Plattformen profitieren direkt und können folgende Vorteile bieten:

- schnellere Kreditentscheidungen

- flexiblere Strukturen

- neue Investorengruppen

Chancen: Warum Crowdlending 2026 attraktiv bleibt

Für Investoren:

- Zugang zu neuen Anlageklassen

- Renditen über klassischen Zinsprodukten

- Plattformbasierte Diversifikation

Für Kreditnehmer:

- Alternative zu Banken

- Schnelligkeit und Flexibilität

- Zugang zu Kapital trotz Restriktionen

Ausblick 2026: Konsolidierung und Professionalisierung

Der Markt bewegt sich in Richtung:

1. Institutionalisierung

- Mehr institutionelle Investoren

- Grössere Tickets

- Professionellere Strukturen

2. Plattform-Konsolidierung

- Weniger, aber stärkere Anbieter

- Skaleneffekte entscheidend

3. Fokus Immobilien

- Dominierendes Wachstumssegment

- Weiteres Wachstum durch Basel III – Eigenkapitalverschärfungen der Banken

Fazit: Plattformen entscheiden über den Erfolg

Crowdlending ist längst kein Nischenmarkt mehr. Der entscheidende Erfolgsfaktor verschiebt sich: Nicht mehr das Modell, sondern die Plattform entscheidet.

- Etablierte Anbieter wie Crowd4Cash sichern sich den Crowdlending Markt. Neue Plattformen kommen keine mehr auf den Markt. Inaktive Plattformen werden bestehen bleiben.

- Immobilienplattformen dominieren das Wachstum

Hypothese: 2026 wird das Jahr, in dem sich Crowdlending endgültig im Finanzierungssystem etabliert.

Quelle: Swiss Crowdfunding Monitor 2026: https://hub.hslu.ch/retailbanking/download/crowdfunding-monitor-schweiz/