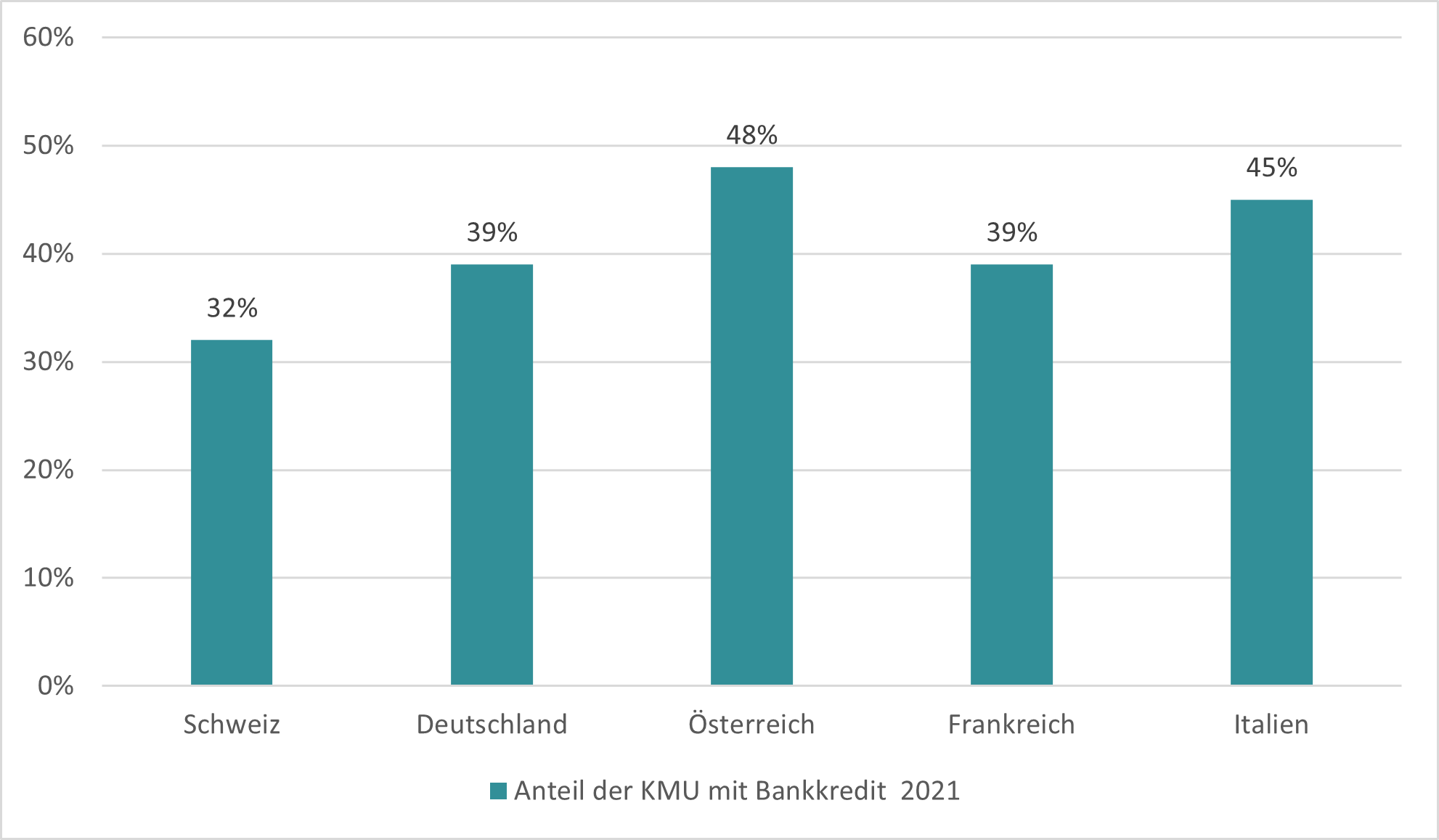

Die Schweiz ist ein Land, wessen Wirtschaft stark auf kleinen und mittelgrossen Unternehmen (KMU) basiert. Über 591'000 KMU bilden 99.7% der schweizer Untenehmen und Stellen zwei Drittel der Bevölkerung an. Was aber leicht überraschend ist, ist das mit 32%, im Vergleich zu den Nachbarländer, relativ wenig der Schweizer KMU durch Bankkredite unterstützt sind (Abb. 1) .

Abbildung 1. Anteil KMU mit Bankfinanzierung nach Land 2021, Quelle: EZB, 2021.

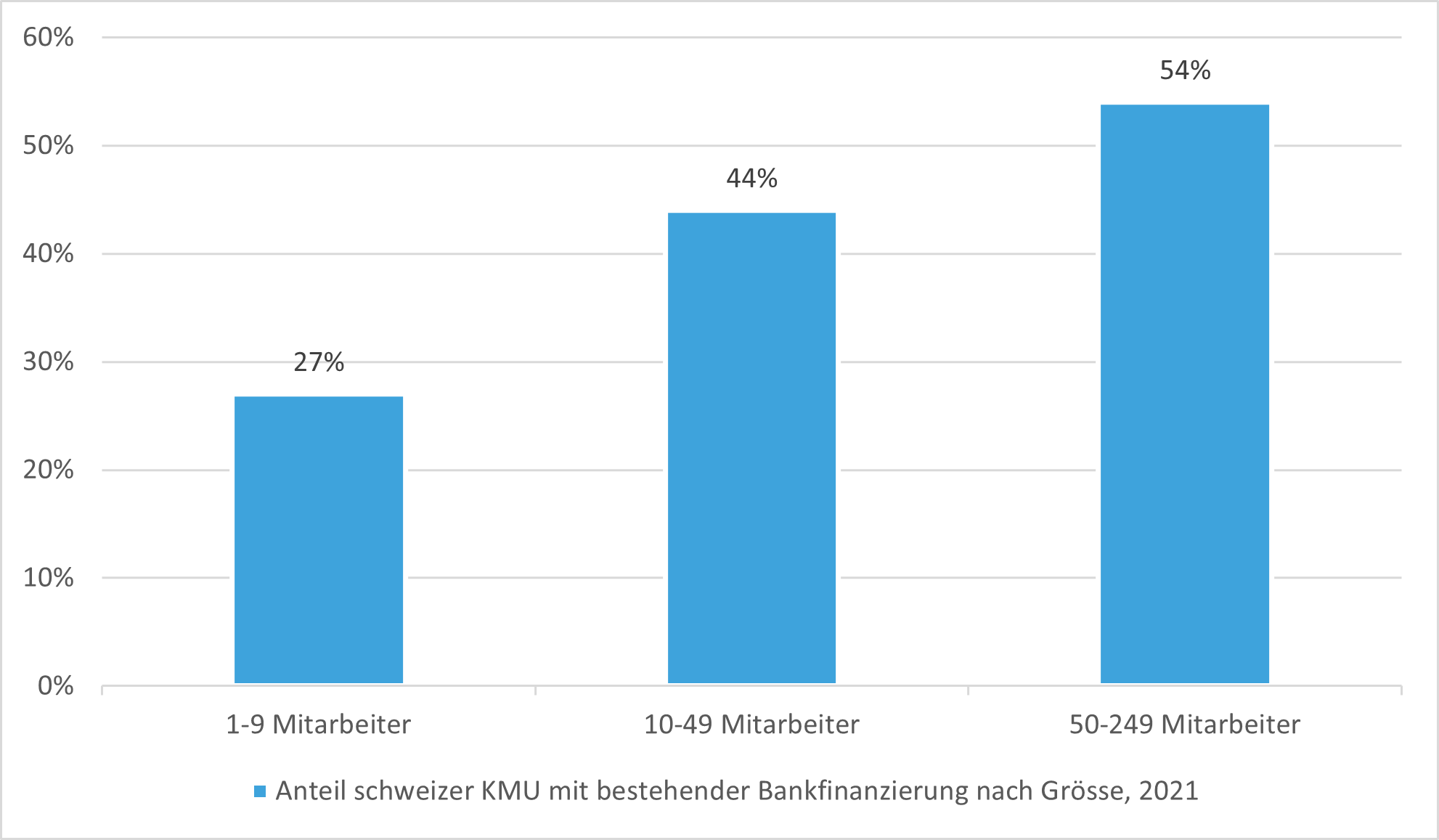

KMU ist nicht gleich KMU und eine Studie des Institut für Finanzdienstleistungen Zug (IFZ) vom Jahr 2021 hat gezeigt, dass die Firmengrösse in der Schweiz einen wesentlichen Einfluss auf die Quote der Finanzierungen durch Bankkredite hat. Abbildung 2 zeigt diese Unterteilung.

Abbildung 2. Anteil Schweizer KMU mit Bankfinanzierung 2021 nach Grösse, Quelle: IFZ, EZB, 2021 (Statistische sample size: Befragte 2’712 KMU).

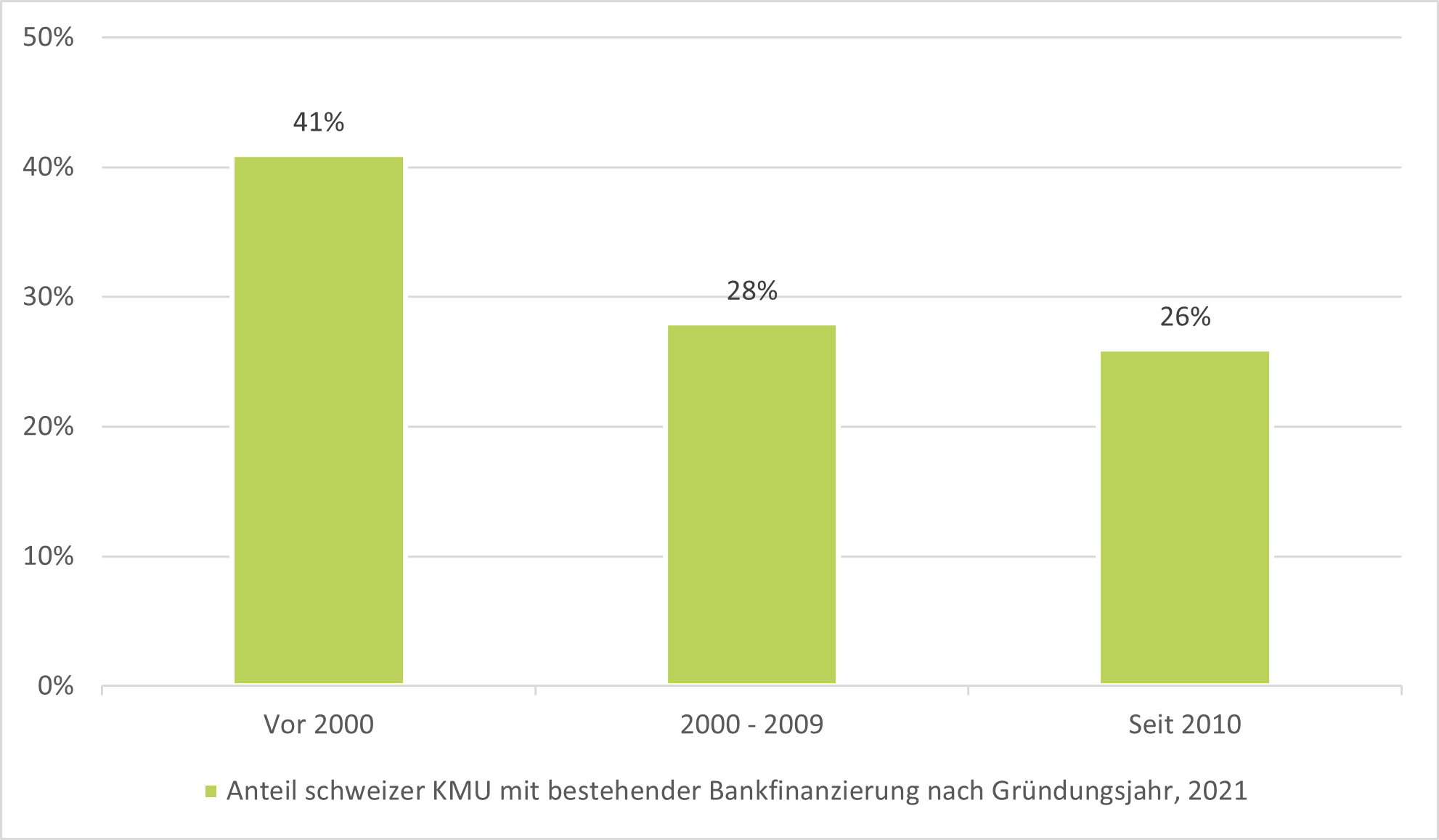

Man kann sehen, dass es vorwiegend die grösseren (oder eben Mittelgrosse) Unternehmen sind, die bestehende Bankkredite haben. Vor allem bei kleinen Unternehmen mit 1-9 Mitarbeiter sind es nur 27% der Unternehmen.Ein weiterer wichtiger Faktor, der von der Studie entdeckt wurde, ist das Unternehmensalter. Abbildung 3 zeigt denselben Datensatz aufgeteilt nach Gründungsjahr.

Abbildung 3. Anteil Schweizer KMU mit Bankfinanzierung 2021 nach Gründungsjahr, Quelle: IFZ, EZB, 2021 (Statistische sample size: 2'712 KMU).

Über die Gründe dieser Resultate kann man spekulieren. Es gibt zum Beispiel Sinn, das kleinere Unternehmen oft weniger Kapital benötigen, und dies deshalb auch oft durch andere Mittel (oder privat) finanziert werden kann. Ebenfalls hatten jüngere Unternehmen noch weniger Zeit um an die Stelle zu gelangen, wo Bankfinanzierungen benötigt werden könnten. Andererseits bleibt die Frage offen, ob diese Gründe die gesamte Differenz erklären können.

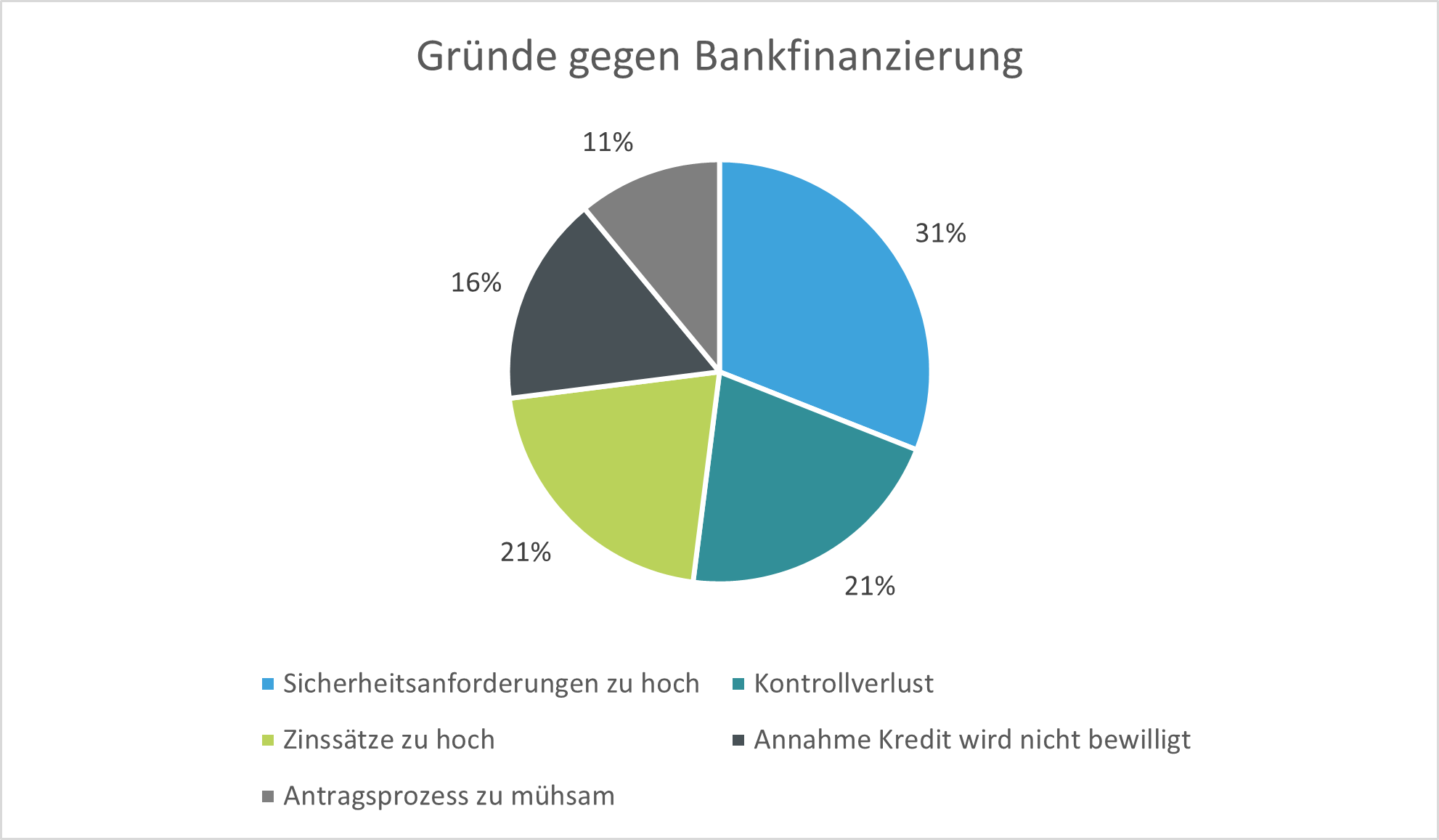

Das IFZ hat im Rahmen Ihrer Studie die KMU in der Schweiz nach Gründen befragt. 1'694 der oben aufgeführten 2’712 KMU (68%) hatten keine Bankfinanzierung (Covid-19 Kredite ausgenommen). Dabei hat sich herausgestellt, dass 66% der KMU, die keine bestehende Finanzierung haben, auch keine benötigen.

Was uns aber mehr interessiert hat, waren die Gründe der KMU, die keinen Bankkredit haben, jedoch einen benötigen oder möchten. Die Gründe für diese Gruppe sehen wir in Abbildung 4.

Abbildung 4. Gründe gegen Bankfinanzierung sofern nötig, schweizer KMU 2021, Quelle: IFZ, EZB, 2021.

Wenn man dieses Resultat nun aus sicht vom Crowdlending-Markt anschaut, dann sind insbesondere zwei der fünf Gründe interessant: Die Zinssätze, die zu hoch sind, und der mühsame Antragsprozess. Diese beiden Gründe ergeben ca. 37% der Gründe, weshalb keine Finanzierungen durch Bankkredite vorgenommen worden sind. Das online Crowdlending kann, durch direktes Verbinden von Kreditnehmern und Kreditgebern auch für KMU attraktivere Zinsen bieten. Des Weiteren ist der Antragsprozess digitalisiert und wesentlich schneller bzw. einfacher als bei den traditionellen Quellen. Gerade kleineren KMUs, die keine separaten Abteilungen für finanzielle Angelegenheiten besitzen, kann diese Vereinfachung sehr entgegenkommen.

Bei der Studie wurde zusätzlich zu den Daten in Abbildung 2 entdeckt, dass der Anteil von Unternehmen mit 1-9 Mitarbeitenden, welche bestehende Bankfinanzierungen haben, von der letzten Studie im Jahr 2016 leicht gesunken ist. Das deutet darauf hin, dass sich diese Marktlücke in den kommenden Jahren noch vergrössern könnte. In den letzten Jahren hat sich gezeigt, dass das Internet insgesamt den Effekt hat, die durchschnittliche Grösse von Unternehmen zu verkleinern. Immer mehr kleinere Firmen tauchen auf, die kleine Stücke von grösseren Unternehmen abschneiden, und dadurch neue Märkte erschliessen. Die Grösse von Unternehmen hängt generell davon ab, wie teuer die Transaktionskosten sind für das Nutzen von externen Dienstleistungen und Güter. Wenn diese höher sind, dann ist es wahrscheinlicher, dass man diese Teile des Geschäftes intern regelt und dadurch das Unternehmen wächst. So sehen wir, wie das Internet, durch Verminderung dieser Kosten, zu der Verminderung der Firmengrösse führen kann.

Sinnbildlich dazu, zeigt sich auch der Crowdlending-Markt, der den Banken einen Teil des Geschäfts abnimmt. Insbesondere kleinere Kredite für kleinere Unternehmen passen ideal in dieses Modell. Crowd4Cash als Anbieter von digitalen KMU-Krediten, gelingt es durch einen hohe Automatisierung auch kleinere Beträge profitabel abzuwickeln. Wir können aus den erwähnten Gründen also optimistisch sein, dass sich dieser Markt und der Marktanteil von Crowdlending in den kommenden Jahren noch vergrössern wird.