Die vergangenen 14 Monate haben die Wirtschaft und das bisherige Verständnis von Sicherheit in Ihren Grundfesten erschüttert. Bestehende Modelle wurden plötzlich in Frage gestellt, Grundregeln auf die Probe gestellt. Dabei wurden Online-Shops für viele etablierte Händler zu einem zweiten unabdingbaren Standbein. Der Staat half rasch unbürokratisch, mit unvorstellbar hohen Summen um das Schlimmste zu vermeiden. Dies und vieles mehr, wurde vor der aktuellen Krise als unrealistisch oder nur langfristig als umsetzbar beurteilt. Doch in der Krise rückten neue Geschäftsmodelle in den Vordergrund und eröffneten damit viele neue Chancen. Wer hätte schon gedacht, dass bereits 2020 flächendeckend Home-Office zur neuen Realität werden würde. Digitale Geschäftsmodelle werden immer wichtiger und illustrieren die Vorteile digitaler Prozesse. Im folgenden Blog möchten wir inspiriert durch eine Studie der Beratungsfirma Roland Berger, einige interessante Punkte hervorheben und dem Leser den einen oder anderen Gedankenanstoss geben.

Kleine und mittelgrosse Unternehmen, Unternehmen mit bis zu 250 Personen, machen 99% aller Unternehmen in der Schweiz aus. Sie sind damit ein wichtiger Grundpfeiler der Schweizer Wirtschaft. Aber gerade diese Firmen wurden besonders hart durch Covid19 getroffen. Zum Vergleich: In Deutschland erlitten 58% der KMU’s im April 2020 einen Umsatzrückgang von durchschnittlich 50% zum Vorjahr. Dabei hat jede zweite Firma nur für rund zwei Monate Liquiditätsreserven. Somit ist ein derartig grosser Einbruch ohne Unterstützung sehr rasch existenzbedrohend. Aus unserer Sicht, kann dieser Wert auch gut für die Schweiz angewendet werden. In beiden Ländern konnte nur dank dem raschen Eingreifen des Staates schlimmeres verhindert werden.

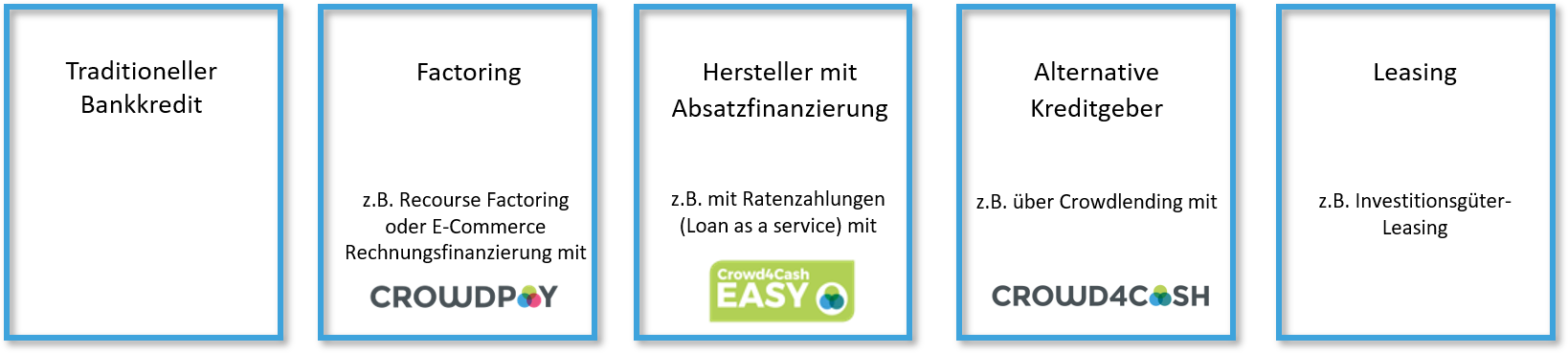

Das führte aber auch dazu, dass Geschäftsmodelle rasch adaptiert werden mussten. So haben in Deutschland mehr als 40% aller Unternehmen ihre Vertriebskanäle, Produkte/Dienstleistungen oder sogar das gesamte Geschäftsmodell angepasst. Besonders wichtig ist dabei der Schritt in Richtung Online-Shops. Doch auch im Bereich Finanzierungen treten immer mehr alternative Finanzierungsmodelle in den Vordergrund. Dabei sind grundsätzlich Plattformen (Crowdlending), aber auch Factoring und Leasing gemeint. Zudem wird auch für die Hersteller die Absatzfinanzierung immer wichtiger.

Folgende wichtigen Finanzierungsmodelle kommen zum Einsatz, wenn es darum geht die Liquidität sicherzustellen:

Crowd4Cash hat sich mit den Marken Crowd4Cash, Crowd4Cash Easy (PoS Kredit und Herstellerfinanzierungsoption) und CrowdPay als umfassender KMU Dienstleister positioniert. Bei uns kann das KMU alles aus einer Hand beziehen, was in dieser Form einzigartig ist in der Schweiz.

Wie unterscheiden sich alternative Modelle von den traditionellen KMU Krediten?

Die wichtigsten Unterschiede bspw. im Vergleich zu Crowdlending Plattformen sind:

• Konditionen: Flexiblere Konditionen

• Produktangebot: Attraktiveres und homogeneres Produktangebot

• Prozesse: Höhere Prozessgeschwindigkeit

• Liquidität: Schnellere Verfügbarkeit der Gelder

• Transparenz: Höhere Transparenz bei den Vertrags- und Kreditbedingungen

• Mehrwert: Höheres Serviceniveau dank zusätzlicher Dienstleistungen

Was ist für ein KMU bei einer Finanzierung besonders wichtig?

Crowd4Cash hat zu diesem Thema eine Blitzumfrage durchgeführt. Für die Teilnehmer sind dabei die wichtigsten Kriterien ein einfacher Prozess und attraktive Konditionen. Dies zeigt, dass nicht nur die Konditionen wichtig sind, sondern auch die Prozesse, welche einfach und schnell sein sollen. In der Prozessoptimierung sehen wir grössere Investitionen auf die Banken zukommen. Einige weitgehend digitale Antrags-Ansätze wie zum Beispiel derjenige der Migrosbank oder der Credit-Suisse (für eigene Kunden) sind aus unserer Sicht vielversprechend. Wir sind überzeugt, auch im Hinblick auf andere Märkte, dass die Banken gut daran tun in diesem Bereich mit FinTech Unternehmen zusammenzuarbeiten.

Wir von Crowd4Cash sind der Überzeugung, dass die KMUs auch weitere Finanzierungsoptionen in den Fokus nehmen sollten. So sind beispielsweise Leasing, Hersteller-Ratenoptionen oder auch Factoring ein gutes Mittel die Liquidität nachhaltig zu verbessern. Das ist auch der Grund, warum sich Crowd4Cash in den letzten Jahren von einem klassischen Crowdlending Plattform-Anbieter stark in die Richtung von One-Stop-Shop für KMUs entwickelt hat. Dabei kann ein KMU viele Dienstleistungen aus einer Hand beziehen, welche die Liquidität optimieren. CrowdPay bspw. bietet dabei eine Rechnungsfinanzierung mit Ratenzahlungsoption im Onlinebusiness oder eine Rechnungsvorfinanzierung inkl. Übernahme der Rechnungsadministration an (Recourse Factoring). Crowd4Cash Easy ermöglicht ihren Partnern deren Kunden, in einem einzigartigen digitalen Prozess Ratenzahlungen anzubieten, ohne dafür eine Software anschaffen bzw. installieren zu müssen. Auch bietet Crowd4Cash einen einfachen Online-Kredit an, welcher innert 48 Stunden bewilligt werden kann. Mit all diesen Produkten sichern Sie sich Ihre Liquidität.

Bei Interesse an einem unserer Produkte, kontaktieren Sie uns bitte via unserem Kontaktformular.

Quelle: «Future of SME Lending, Rolle digitaler Plattformen und Chancen für die Zukunft