Kreditkarten - Jeder kennt und schätzt sie. Keine Hotelbuchung im Ausland ohne Kreditkarte: Einkaufen im E-Shop: mit Kreditkarte einfach und unkompliziert. Alles in allem einfach, bequem und bargeldlos. Die Vorteile sind offenkundig, aber wo liegen die Stolpersteine? Gerne gehen wir in diesem Blog eine Antwort darauf.

Was für Kreditkartenmodelle gibt es?

• Kostenpflichtige Kreditkarten (bspw. Kreditkarte bei Ihrer Hausbank)

• Gratis-Kreditkarten (z.B. Cumulus Kreditkarte oder Coop Kreditkarte)

• Kreditkarten von Neo-Banken (Revolut)

• Debitkreditkarte mit Vorauszahlung von Guthaben (Hausbank, Drittanbieter)

Kostenlos ist aber keines der erwähnten Modelle, auch wenn sie das oft anpreisen. Eine Analyse der Kosten von potentiellen Gratis-Kreditkarten finden Sie untenstehend. Selbst bei den kostenpflichtigen alternativen sind die Kosten nicht immer klar. Ich nachstehender Aufstellung haben wir einige Kosten aufgelistet.

• Teilweise hohe Jahresgebühren für die Kreditkarten

• Hohe Gebühren bei Bancomat-Bezügen im In- wie auch im Ausland

• Unvorteilhafte Umrechnungskurse bei Fremdwährungen (bspw. Einkauf in fremder Währung)

• Sehr hohe Kreditzinsen und -gebühren bei Zahlungsverzug und/oder Teilzahlung

Praktisch alle Anbieter verlangen eine Dienstleistungsgebühr, welche bei einigen Anbietern mit Cashback-Funktionen teilweise kompensiert werden.

Da stellt sich die Frage, ob es sich lohnt die Kreditkarte immer wieder – wie in den oben aufgeführten Beispielen –aufs Neue einzusetzen.

Sind Gratiskreditkarten wirklich gratis?

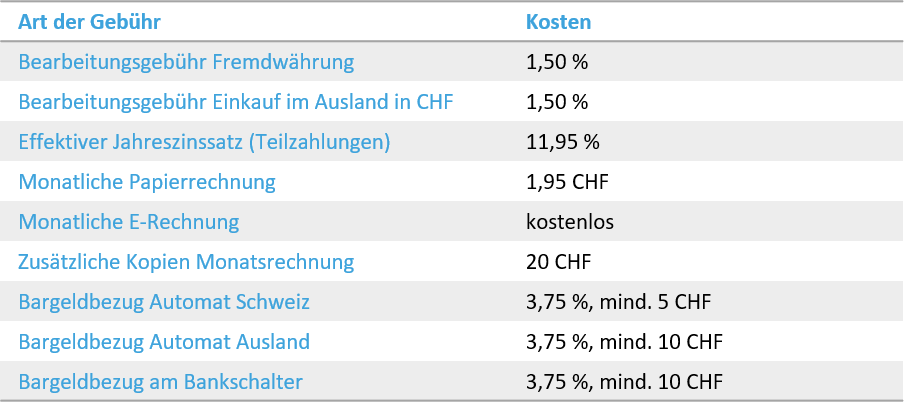

Weit über eine Million Kunden besitzen eine Kreditkarte ohne Jahresgebühr der Migros oder von Coop. Kostenlos ist eine solche Karte aber nicht, im Gegenteil. Die Gebühren sind weniger transparent kommuniziert und müssen teilweise sogar auf den Webseiten gesucht werden. Untenstehend einige Beispiele von Kosten (am Beispiel der Cumulus Kreditkarte):

Je nach Saldo fällt hierbei sicherlich die Teilzahlungsoption ins Gewicht. Daher werden wir uns auf diesen Punkt fokussieren.

Was kostet mich die Teilzahlungsoption bei Kreditkarten?

Anhand eines offenen Kreditkartensaldos lassen sich die Kosten einer Teilzahlung bei der Kreditkarte anhand eines einfachen Beispiels darstellen.

Rechenbeispiel:

• Betrag offen: CHF 10'000.-

• Zins: 11.95% pro Jahr

• Monatliche Mindestzahlung von 5% des offenen Betrages

Daraus resultiert ein Zins von CHF 853.40 und ein offener Saldo von CHF 6’025.- und dies natürlich ohne weitere Einkäufe. Das heisst, trotz monatlichen hohen Rückzahlungen sind nach einem Jahr gerade mal knapp CHF 4’000.- zurückbezahlt worden. Wenn Sie die Kreditkarte auch weiterhin benutzen möchten, können Sie den Saldo also auch bei regelmässiger Zahlung kaum reduzieren.

Gibt es Alternativen dazu, oder wie kann ich diese hohen Teilzahlungskosten vermeiden?

Ja, es gibt einige Alternativen, welche natürlich je nach den finanziellen Mitteln individuell anwendbar sind. Grundsätzlich gilt: Kreditkartenschulden sind sehr teure Schulden.

Einige Möglichkeiten Geld zu sparen:

• Bezahlen Sie Ihre Kreditkartenrechnungen stets vollständig und termingerecht

• Lösen Sie Kreditkartenschulden mit einem Privatkredit ab. Beispielsweise mit einem Privatkredit bei der Crowd4Cash. Dabei profitieren Sie von den folgenden Vorteilen:

o Tiefere Zinsen

o Nachhaltige Abzahlung, keine unerwarteten Restschulden

o Digitaler Kreditantragsprozess – 100% Online

o Administrativ einfach mit Dauerauftrag oder LSV bei der Bank

• Suchen Sie nach Unterstützung im privaten Umfeld

Haben Sie bereits Kredite und/oder Kreditkartenschulden? Berechnen Sie jetzt Ihre Einsparmöglichkeiten durch eine Finanzierung bei Crowd4Cash mit unserem

Jetzt persönliches Sparpotential berechnen