Wir wurden in der Vergangenheit wiederholt von unseren Kunden gefragt, welchen Einfluss eine allfällige Zinsentwicklung auf Anlagen im Crowdlending-Umfeld und auf uns als Schweizer Crowdlending Anbieter haben könnte. Wir nehmen dies zum Anlass eine eigene Zinsprognose abzugeben und die Implikationen auf das bestehende Geschäft aufzuzeigen. (Unsere Zinsprognose stellt unsere persönliche Meinung dar, ist in keiner Weise als Anlageempfehlung zu verstehen und basiert auf analysierten Expertenmeinungen.)

Zinserwartung

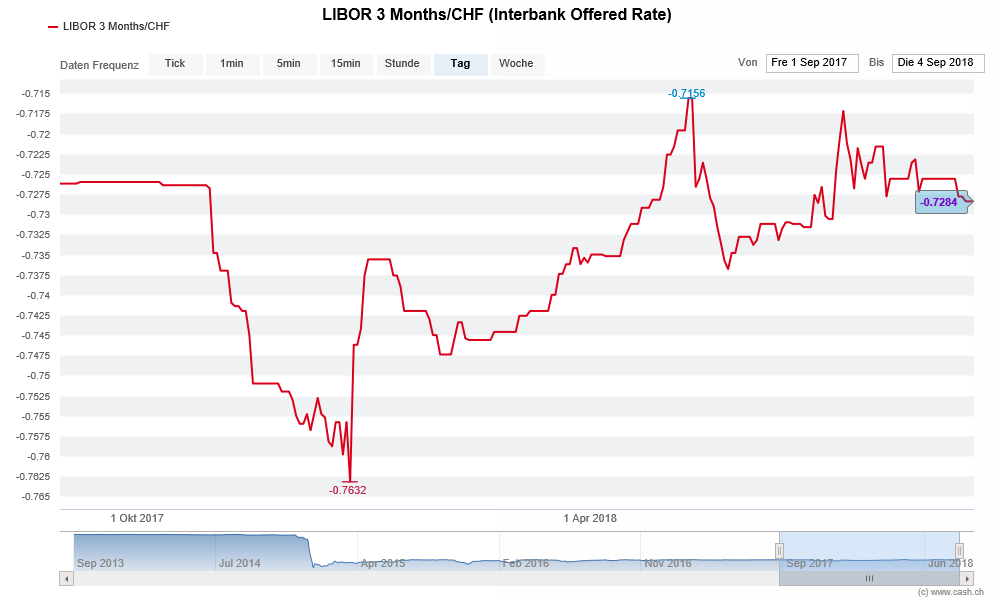

Der Libor Zinssatz ist bereits seit einigen Jahren im negativen Bereich. So hat 2014 die Schweizer Nationalbank (SNB) den Leitzins auf -0,75% gesenkt (siehe den CHF Libor in untenstehender Grafik). Auch an der Sitzung vom 21.06.2018 wurde keine Änderung der Geldpolitik beschlossen (Quelle Cash.ch). Wir teilen die Meinung vieler Ökonomen, dass die Schweizer Nationalbank erst einen Zinsschritt wagen kann, wenn die Europäische Zentralbank (EZB) ihre Zinsen angehoben hat. Wagt die SNB einen Alleingang, wird der Schweizer Franken weiter erstarken und die Exportwirtschaft entsprechend schwächen. Die EZB hat bereits angekündigt frühestens im Sommer 2019 eine Erhöhung der Leitzinsen in Betracht zu ziehen (Quelle Cash.ch). Daher rechnen wir kaum mit einer Erhöhung der CHF Zinsen in den positiven Bereich vor Herbst 2019. Eine Normalisierung der Zinsen und der Nachzug auf der Investmentseite dauert meist noch einiges länger. Auch in Erwartung dieses Zinsanstiegs stellt die Investition in ein breit diversifiziertes Crowdlending/P2P Lending Portfolio eine ideale Beimischung des Anlageportfolios dar.

Quelle: Cash.ch

Maximalzinsvorschriften im Konsumkreditbereich

Per 1. Juni 2016 hat der Bundesrat basierend auf seiner im Konsumkreditgesetz festgehaltenen Kompetenz die Höchstzinssätze im Konsumkreditbereich festgelegt. Für die Konsumkredite dient der Libor als Referenzzinssatz und wird mit einem Zinsaufschlag von 10% berechnet. Dieser Aufschlag dient zur Deckung der Kosten und beinhaltet auch eine entsprechende Marge. Der Stichtag für die Zinsbestimmung ist jeweils der 31. August. Für das Jahr 2019 gilt weiterhin 10% als Höchstzinssatz für die Konsumkredite (Privatkredite). Der nachstehenden Tabelle können sie aktuelle geltenden Ansätze bei entsprechendem Libor entnehmen:

Dreimonats-Libor am 31

| Dreimonats-Libor am 31. August des Vorjahres | Höchstzinssatz ab 1. Januar des Folgejahres |

| negativer Libor | 10% |

| 0% - 0.49% | 10% |

| 0.5% -1.49% | 11% |

| 1.5% - 2.49% | 12% |

| 2.5% - 3.49% | 13% |

| 3.5% - 4.49% | 14% |

| 4.5% - 5.49% | 15% |

| ab 5.5 % | wird im Einzelfall festgelegt |

Mit unserer Erwartung der verzögerten Normalisierung des Zinsumfeldes rechnen wir frühestens ab 2021 mit einer Erhöhung des Maximalzinssatzes im Konsumkreditbereich.

Auswirkung auf die bestehenden Kreditverträge

Bestehende Kreditverträge bleiben von einer möglichen Zinserhöhung unberührt. Der bestehende Kreditzinssatz wie auch die monatlichen Raten bleiben bis Ende der Laufzeit unverändert.

Auswirkung auf ein Crowdlending Portfolio

Da die bestehenden Zinsen und Raten fixiert sind, verändert sich auch das Ausfallrisiko bei einer möglichen Zinserhöhung nicht. Der Anleger andererseits kann aufgrund der regelmässigen Rückzahlungen (Raten beinhalten einen Zins- wie auch Kapitalanteil) durch Reinvestitionen in neue Kreditprojekte von einer zukünftigen Zinssteigerung sogar profitieren.

Auswirkungen auf Crowd4Cash

Trotz möglicher steigender Zinsen erwarten wir keine negativen Auswirkungen auf die Kreditnachfrage bzw. auf unser Geschäftsmodell. Wir von Crowd4Cash werden auch im Fall von sich verändernden Zinsen an unserer Maxime festhalten und unseren Anlegern und Kreditnehmern ein attraktives Zinsumfeld zur Verfügung stellen. Dabei profitieren unsere Kunden von digitalen und schlanken Geschäftsprozessen. Diesen Kostenvorteil geben wir über konkurrenzlose Zinssätze gerne an unsere KreditnehmerInnen und AnlegerInnen weiter. Registrieren Sie sich jetzt kostenlos.